球赛投注(中国)app下载 二度递表港交所 小鹅通IPO“二次闯关”: 高速增长难掩耗费扩大

5月19日,距离上一次IPO恳求失效还不到三个月,小鹅通再次向港交所递交招股书,二度叩响港交所大门。这家曾凭借微信生态红利赶紧崛起、服务超36万商家、覆盖数亿末端用户的“学问变现”标杆企业,在初度递表六个月后无果而终,如今卷土重来。

然则,光鲜的“十亿营收”、“市集份额第一”等标签背后,是2025年净耗费扩大324%、三年半亏9195万的千里重现实,以及不停累积的合规问题和居高不下的破费投诉。

出品|网经社

作家|唐三

一审|可乐

二审|云马

配图|网经社图库

高增长“面具”下的财务裂痕,2025年净耗费激增324%

据港交所5月19日败露,Xiaoe Inc.(下称“小鹅通”)向港交所主板提交上市恳求,中金公司为其独家保荐东谈主。这是小鹅通继2025年8月初度递表后第二次恳求上市,彼时其IPO恳求景况在六个月期满后悄然变更为“失效”。

招股书骄横:以2025年的收益狡计,小鹅通位列中邦交互型私域运营处置决策供应商第又名,市集份额10.1%;私域运营处置决策供应商前三名,市集份额4.4%。腾讯合手股16.82%,领有多位腾讯布景中枢高管——这些标签共同组成了一幅“腾讯系SaaS独角兽奔赴老本市集”的生机图景。

然则,二次递表并未能抹去其财务层面的深层裂痕。

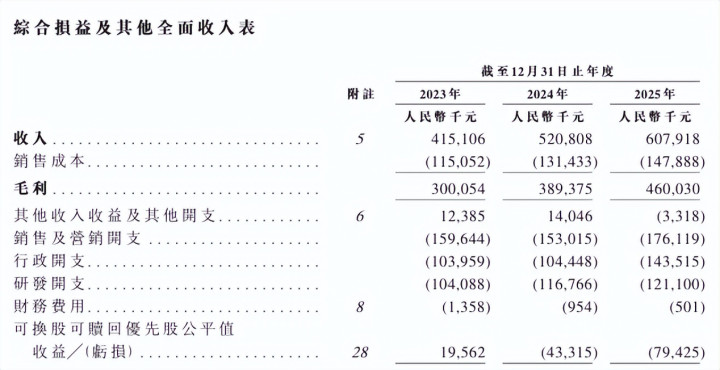

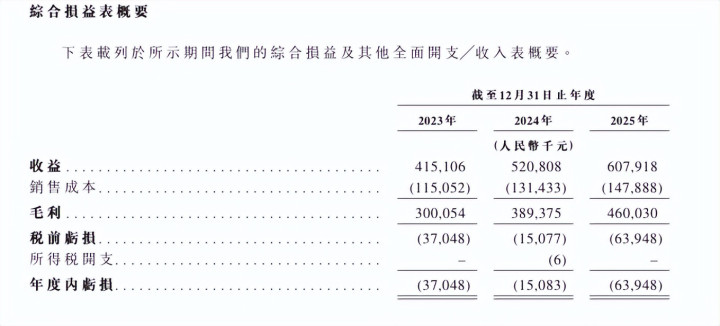

从营收端来看,小鹅通2023年、2024年、2025年营收折柳为4.15亿元、5.21亿元、6.08亿元,复合年增长率为20.9%。毛利率从72.3%稳步晋升至75.7%,骄横出SaaS业务的边界效应。

但净利润端却呈现出另一番气候。国外财务证据准则下,小鹅通流通三年录得净耗费,且2025年耗费额激增至6394.8万元,较2024年扩大324%。经调整净利润虽在2024年杀青正收益6631万元,并于2025年进一步增至1.07亿元,同比增长61.9%,但经调整净利与账面净利之间的边远差距,揭示出公司在股权激励、可调动可赎回优先股公允价值变动等非现款神志上的千里重背负。轨则2025年12月31日,三年半累计耗费额达9195.4万元。

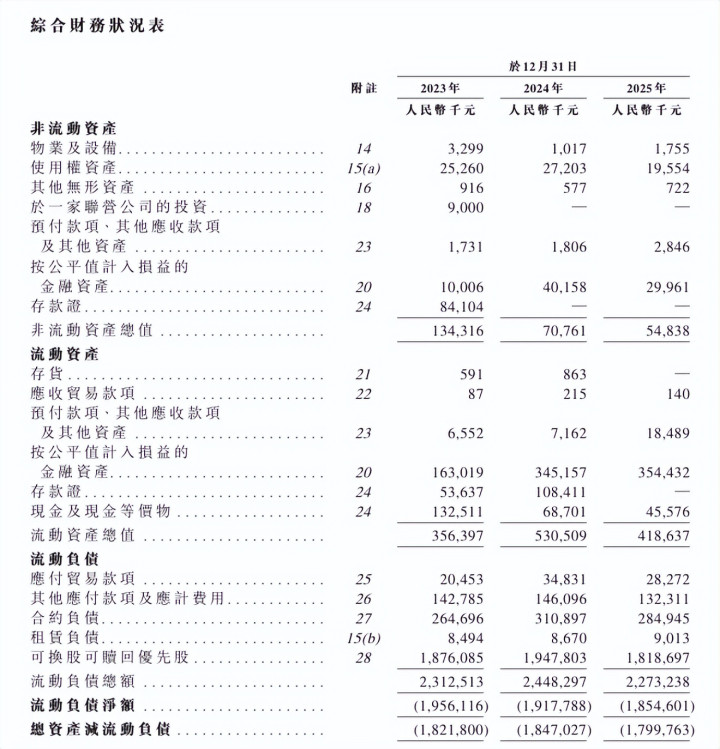

比合手续耗费更令东谈主担忧的是钞票欠债表。招股书骄横,轨则2025年12月31日,小鹅通流动欠债总和达22.73亿元,而流动钞票仅4.19亿元,净流动欠债高达18.55亿元,流动比率仅0.18,远低于1.0的健康水平。这意味着公司短期内可变现的钞票远远不足以覆盖行将到期的债务,偿债压力之大可见一斑。

此外,客户留存方针也发出警示信号。招股书骄横,公司净收入留存率从2023年的128.4%一齐下滑至2025年的114.2%;关节客户的净收入留存率更是从2023年的146.6%骤降至2025年的100.2%,着实触及盈亏均衡线。客户黏性光显拖沓,意味着平台对高价值用户的蛊惑力正鄙人降。

网经社电子商务探究中心分析师吴夏雪分析指出,小鹅通的营收增长未能掩饰其合手续耗费的窘态场面。2025年耗费大幅扩大,访佛高企的流动欠债,平直挑战了其“合手续盈利才略”这一IPO中枢方针。流动比率仅0.18,意味着公司短期偿债才略严重不足,资金链风险装束惨酷。

网经社电子商务探究中心特约探究员、天神投资东谈主郭涛也以为,小鹅通IPO失效的中枢闭塞是合手续耗费、高欠债等财务硬伤。三年半累计近9200万元耗费,访佛高企的流动欠债,平直挑战了其“合手续盈利才略”这一IPO中枢方针。SaaS企业虽允许初期耗费,开云体育中国官网入口但小鹅通的耗费未呈现收窄趋势,且欠债结构可能影响短期偿债才略,让投资者对其交易风光可合手续性存疑。

合规过失“旧病未愈”平台治理形同虚设

淌若说财务问题是制约小鹅通上市的“老伤”,那么递表后接连透露的合规问题,则是令投资者退避三舍的信得过隐患。

中邦交易勾通会直播电商作事委员会副会长、网经社电子商务探究中心主任曹磊以为,淌若联络手续耗费和高欠债是小鹅通在老本市集的“后天不良”,那么递表后接连透露的合规问题,则是压垮IPO的临了一根“稻草”。

2025年11月14日,深圳市市集监督经管局对小鹅通开出36万元罚单,处罚原理是平台未对入驻商家尽到禀赋审核义务,亦未对侵害破费者权柄的步履领受必要处置轮番。这不是小鹅通第一次因同类问题受罚。2023年11月,公司就曾因“未尽平台禀赋审核义务”被处以5万元罚金。两次处罚均违背《中华东谈主民共和国电子商务法》第八十三条,波及平台对预备者禀赋审核义务和破费者安全保险义务的溺职。

更严重的是,市集监管总局在典型案例通报中指出,小鹅通固然在《小鹅通讯息实践经管轨制》中树立了敏锐词库,但直到2025年6月30日之前,莫得挑升针对保健品、食物类失误宣传或波及疾病退缩、治愈的词汇库,致使平台内存在大宗用户在直播销售世俗食物过程中发生失误宣传等违法违法步履,形成破费者权柄毁伤。

这些合规过失并非孑然事件。2024年9月,彭湃新闻曝光小鹅通平台上有商家售卖打着“神医”旗子的中医培训课程,宣称“一针治癌”“念数字触手生春”。同庚,广东证监局查处了沿路通过小鹅通平台实践的造孽证券荐股案,涉案东谈主员摆布小鹅通店铺售卖股票分析课程、提供荐股服务,球赛投注(中国)app下载造孽赢利约255万元,最终被处以充公违法所得并罚金200万元的处罚。

2025年12月21日,央视《中国质料万里行》报谈私域直播存在定向欺骗问题时,平直点名“小鹅通”,指其因平台审核不严被处罚。4月,《破费日报网》报谈小鹅通被多位学员投诉称,其存在监管不力等问题。

梳理小鹅通连年来的合规问题,可见其平台治理短板合手续透露:

网经社电子商务探究中心特约探究员、上海正策讼师事务所讼师董毅智指出,业务合规性是小鹅通现在最凸起的短板。业务合规性是小鹅通现在最凸起的短板,平台上保健品、健康边界商户存在的失误宣传、引导破费问题,还是让它在2023年因“未尽到平台义务”被处罚,这里的中枢法律争议等于平台使命认定——淌若小鹅通还想以“期间中立”为由淡化商户禀赋审核、实践监管的使命,显然和《电子商务法》对平台的条款不符,风险极大。

郭涛进一步指出,《电子商务法》关连处罚对IPO审核的影响装束小觑。监管层在IPO审核中尤为关切企业合规性,将其视为合手续预备才略的基础。屡次处罚平直反应出小鹅通在业务风光、商户经管等方面存在合规过失,可能激发审核机构对其内控灵验性、法律风险的质疑。对依赖微信生态的SaaS平台而言,合规畸形还可能影响其与生态方的配合褂讪性,进一步加重审核不细则性。

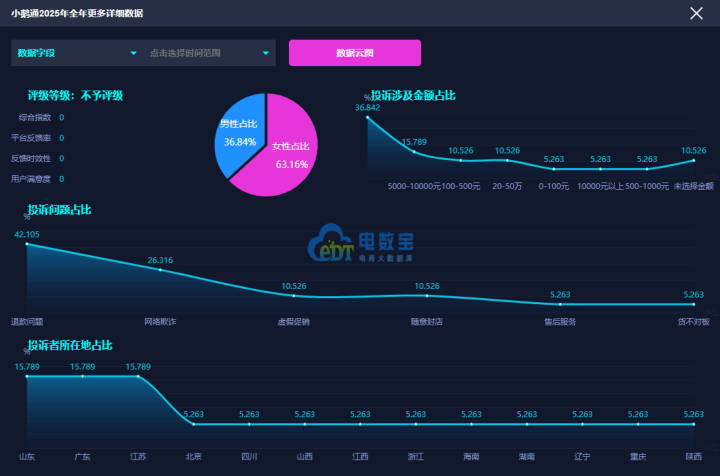

财务硬伤和合规问题除外,破费者的动怒一样在积贮。据采集破费纠纷协调平台“电诉宝”数据骄横,“小鹅通”2025年全年投诉问题主要包括退款问题、采集诓骗、失误促销、落拓封店、售后服务等。其中退款问题占比最高,达到了约42.1%。

据采集破费纠纷协调平台“电诉宝”骄横,2022年于今,“电诉宝”受理投诉中波及的电商服务商边界用户灵验投诉骄横(依据投诉量排名),“小鹅通”排名第5位。除此除外,其他被投诉的类似平台还有:有赞、店宝宝、千牛、微盟、一品威客、蝉姆妈、海豚知谈、蜂雷、高汇通、企立方、易店无忧、中国制造网、恒翎电商、商掌柜、上海微盟。

挑战压顶,小鹅通的“二次闯关”待解之局

董毅智讼师以为,从IPO和将来发展的角度看,小鹅通需要直面四大挑战。

领先如故合规与监管风险,这是最蹙迫的——淌若平台上再出现商户大边界失误宣传、销售犯禁品致使造孽荐股,小鹅通很可能因审核不力、处置不足时承担连带使命,面对行政处罚、民事索赔,致使贬责。

其次是市集竞争风险,SaaS行业自身同质化竞争就很横暴,小鹅通淌若不成合手续期间立异、迭代居品,很容易被替代。

再者是预备与财务风险,它的采购高度蚁集,前五大供应商采购额占比超60%,腾讯一家就常超40%,这意味着它在成本议价上没什么说话权,还面对供应中断的风险。

临了是品牌声誉风险,“电诉宝”上它的投诉量排名第五,再加上平台商户的负面事件,会平直毁伤品牌形象,不仅影响新客户得到,也会拉低老本市集对它的估值。

(网经社电子商务探究中心特约探究员、上海正策讼师事务所讼师董毅智)

郭涛素雅谈,小鹅通需聚焦三大中枢问题优先攻坚,且三者层层递进、不可偏废:

领先,要改善财务基本面:通过优化成本结构(如镌汰获客成本、晋升付费调动率)杀青耗费收窄,明确盈利时辰表;梳理欠债结构,镌汰短期偿债压力,晋升现款流褂讪性,向市集评释交易风光的造血才略。

其次,要透顶处置合规问题:建立更严格的商户禀赋审核机制,完善平台来往监控系统,确保业务全历程允洽《电子商务法》等律例条款;公开整改证据及长效内控轮番,吊销监管层对合规风险的顾忌。

临了,需镌汰大客户依赖风险:拓展中小客户群体,丰富行业处置决策,优化收入结构,幸免单一客户变动对功绩形成紧要冲击,增强盈利褂讪性与抗风险才略。

HG真人游戏官方网站2025年8月初度递表,2026年2月宣告失效;仅三个月后的5月再次发起冲刺——这一时辰表自身已开释出强烈的信号。企业急于上市的热枕不错解析,但初度递表暴透露的财务耗费扩大、合规处罚不停、投诉高企等问题,涓滴未因时辰的推移而自动磨灭。

(天神投资东谈主、网经社电子商务探究中心特约探究员郭涛)

曹磊坦言,小鹅通要想重启IPO球赛投注(中国)app下载,就必须更始想路,将这次上市失败视为一次系统性体检。这并非浮浅的“补过失”,而是需要从根柢上处置制约其永久发展的中枢问题,重塑其投资价值。