球赛投注中国app官方版下载 汾酒净利润跃居第二: 首超五粮液、老窖, 改写“茅五泸”姿首

白酒行业的座席,在2025年悄然改写。

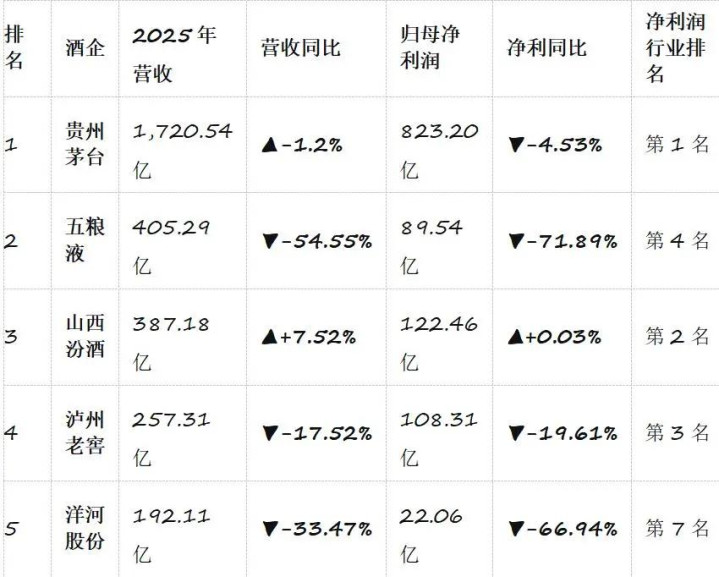

始终由茅台、五粮液、泸州老窖把抓的头部姿首,被山西汾酒所禁闭。山西汾酒2025年年报线路,公司完毕买卖收入387.18亿元,同比增长7.52%;归母净利润122.46亿元,同比增长0.03%。营收与净利润双双创下历史新高。

更舛误的是,凭借这份收货单,汾酒的净利润初度超越了泸州老窖和五粮液,跃居白酒上市公司的第二位,紧随贵州茅台之后。

尽管这一滑名的变化搀杂着五粮液因司帐调理带来的有时性,但汾酒对泸州老窖的本色性反超,以及自己在收缩期展现出的增长韧性,依然向市集传递出一个明确的信号:中国白酒的头部标准,正在履历一场原原委委的重构。

行业座席重排:从“茅五泸”到“茅汾汾”

2025年的白酒上市公司净利润排行,呈现出多年未见的姿首变化:贵州茅台稳居第一,山西汾酒位列第二,泸州老窖第三,五粮液第四。

具体来看,泸州老窖2025年完毕买卖收入257.31亿元,同比下落17.52%;归母净利润108.31亿元,同比下落19.61%。这是泸州老窖自2014年以来初度出现营收和净利的双位数下滑。

而五粮液的情况更为额外。2025年因事迹司帐调理,其归母净利润为89.54亿元,降至行业第五位。有分析指出,若是剔除五粮液司帐调理身分,汾酒的净利润将排行行业第三——但不管如何,超越泸州老窖已成定局。

对比三年前的数据,汾酒的跃升轨迹更为了了。2023年,汾酒归母净利润为104.38亿元,泸州老窖为132.46亿元,五粮液则沉稳在300亿元以上。彼时,汾酒与泸州老窖的利润差距卓绝28亿元。

到了2024年,汾酒净利润达到122.43亿元,泸州老窖为134.73亿元,差距已镌汰至12亿元支配。2025年,汾酒以122.46亿元的净利润完毕对泸州老窖(108.31亿元)的反超。

这一反超的兴趣兴趣在于,它禁闭了多年来“茅五泸”的固化领会。在终点长的周期里,茅台、五粮液、泸州老窖被视为白酒行业不成撼动的第一阵营。而汾酒的解围诠释,在行业深度调理期,姿首并非一成不变。

逆势增长逻辑:天下化与家具结构双轮启动

汾酒的这轮增长,发生在白酒行业举座进入“量减质升”调理周期的布景下。

2025年,白酒行业濒临消耗场景收缩、库存压力加大、价钱倒挂等多重挑战。泸州老窖的事迹下滑,恰是行业寒意的一个缩影。而汾酒能够在逆势中保抓营收7.52%的增长,中枢驱能源来自两个方面。

首先是天下化计策的抓续深化。2025年,汾酒省外市集完毕营收252.02亿元,同比增长12.64%,占总营收比重擢升至约65%。比拟之下,省内市集营收为133.91亿元,同比微降0.81%。

这意味着汾酒依然奏凯走出山西大本营,成为信得过兴趣兴趣上的天下性品牌。在白酒行业竞争日益尖锐化确当下,省外市集的增漫空间决定了企业的发展上限。汾酒用五年时候完成了从区域品牌到天下品牌的越过,这是其能够超越泸州老窖的要津地方。

其次是家具结构的抓续优化。2025年,中枢汾酒家具(包括青花、玻汾、老白汾等系列)完毕营收374.41亿元,同比增长7.72%,占总营收比重卓绝96%。其中,青花20和玻汾系列双双成为百亿级大单品。

青花20定位中高端,承担着品牌朝上突破的任务;玻汾则主打全球市集,是走量的中枢家具。两个百亿大单品的酿成,意味着汾酒在家具线上酿成了了了的“双引擎”结构——既有品牌高度,又有市集广度。这种家具矩阵的沉稳性,在行业下行周期中尤为额外。

净利润微增背后:界限与效益的均衡术

值得细心的是,汾酒2025年净利润122.46亿元,同比仅增长0.03%,险些与上年抓平。而营收增速为7.52%,球赛投注(中国)app下载净利润增速显然低于营收增速。

这与汾酒2023年和2024年的发达酿成对比。2023年,汾酒营收增长21.80%,净利润增长28.93%;2024年,营收增长12.79%,净利润增长17.29%。彼时,净利润增速一直高于营收增速,线路出强劲的盈利擢升才略。

到了2025年,这一趋势发生逆转。背后可能的原因包括:市集竞争加重导致销售用度率飞腾、家具结构中低毛利家具占比阶段性擢升、以及对省外市集的参加加大等。

这刚巧反馈了汾酒现时所处的阶段——在依然完毕界限跃升之后,如何进一步优化盈利才略,是下一个必须面对的课题。超越敌手靠界限,守住位置则要靠效益。122.46亿元的净利润体量依然不小,但利润增速的放缓值得警惕。

泸州老窖为何掉队?

汾酒的飞腾,对应的是泸州老窖的下滑。

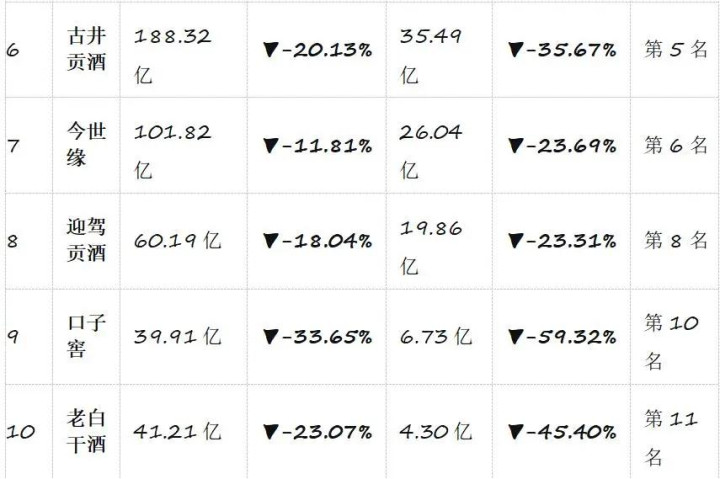

2024年,泸州老窖全年买卖收入311.96亿元,归母净利润134.73亿元,增速已放缓至个位数。彼时行业已有预期,泸州老窖的增长动能正在松开。但2025年17.52%的营收降幅和19.61%的净利润降幅,仍然超出多量东谈主的预期。

主见行动现款流净额同比下落62.86%至71.23亿元,是一个更值得存眷的信号。现款流的大幅收缩,频频意味着回款压力加大、渠谈库存飞腾。在白酒行业,渠谈的健康度至关舛误,现款流的恶化可能先行于报表事迹的进一步承压。

从家具结构看,泸州老窖中高等酒类营收275.85亿元,占比88.43%,毛利率高达91.85%。对超高毛利率的中高等家具依赖渡过高,意味着其事迹对高端消耗环境的明锐度更强。当消耗升级趋势放缓,高端白酒需求承压时,泸州老窖受到的冲击当然更大。

比拟之下,汾酒的青花系列和玻汾系列笼罩了中高端和全球市集两个价钱带,家具价钱带重大,抗风险才略更强。这种“高下搭配”的结构,在行业下行期线路出显然的韧性。

五粮液的司帐调理风云

五粮液2025年的事迹大幅下滑至89.54亿元,主因是司帐调理,而非主见性身分。这一调理使其净利润排行降至行业第五,落伍于茅台、汾酒、泸州老窖,以致可能被部分其他酒企超越。

司帐调理的细节尚未扫数线路,但不错详情的是,这属于一次性的财务惩处,并不代表五粮液的实践主见才略发生了断崖式下滑。当作始终稳居行业第二的酒企,五粮液的品牌势能、渠谈网罗和家具矩阵依然雄厚。

因此,汾酒的“行业第二”成色需要客不雅看待。一方面,超越泸州老窖是实打实的收货,净利润首先约14亿元;另一方面,超越五粮液则更多是五粮液自己财务调理的后果。若五粮液规复宽泛报表口径,二者的排位大致率会再次互换。

但这并不削弱汾酒这次超越的标识兴趣兴趣——它诠释了在白酒行业,竞争姿首正在松动,自后者有契机改写座席。

调理远未浪漫,汾酒抓续闯关

汾酒的崛起,是中国白酒行业变局的一个切片。

从更长的周期看,白酒行业正在履历一场深切的结构性调理。消耗代际更迭、健康果断擢升、渠谈变革等多重身分交汇,使得当年“躺着获利”的期终止线风筝。在这么的布景下,任何一家企业齐无法单纯依靠历史积淀保管地位。

汾酒的上风在于,它用五年时候完成了天下化布局,酿成了了了的家具矩阵,况兼在行业下行期依然保抓了正增长。这齐是实打实的才略蓄积。

但挑战雷同显然。省外市集占比已达65%,进一步拓展的空间和难度齐在变化。青花20和玻汾两个百亿大单品之后,下一个增长点在那里?

关于汾酒而言,122.46亿元的净利润排行行业第二,是一个值得写入公司历史的技艺。但白酒行业的调理周期远未浪漫,座席变动的可能性依然存在。

一个不争的事实依然摆在咫尺:在存量博弈的下半场球赛投注中国app官方版下载,莫得谁的位置是不灭不变的,只消在风雨中抓续驱驰,智力留在牌桌中央。

博亚体育app官方网站